Общие понятия

Для обеспечения устойчивости валюты Российской федерации и стабильности внутреннего валютного рынка, принят ряд законодательных мер, позволяющих влиять на операции с иностранной валютой – Валютное регулирование и Валютный контроль.

Согласно требованиям Валютного регулирования, физические лица, резиденты РФ (Физические лица резиденты РФ - это физические лица, являющиеся гражданами РФ или постоянно проживающие на территории РФ иностранные граждане и лица без гражданства), открывшие зарубежные счета или вклады в иностранных банках, страховых компаниях, пенсионных фондах, кредитных союзах, инвестиционных фондах, брокерских компаниях, дилерских компаниях, фондовых биржах и иных финансовых организациях, обязаны:

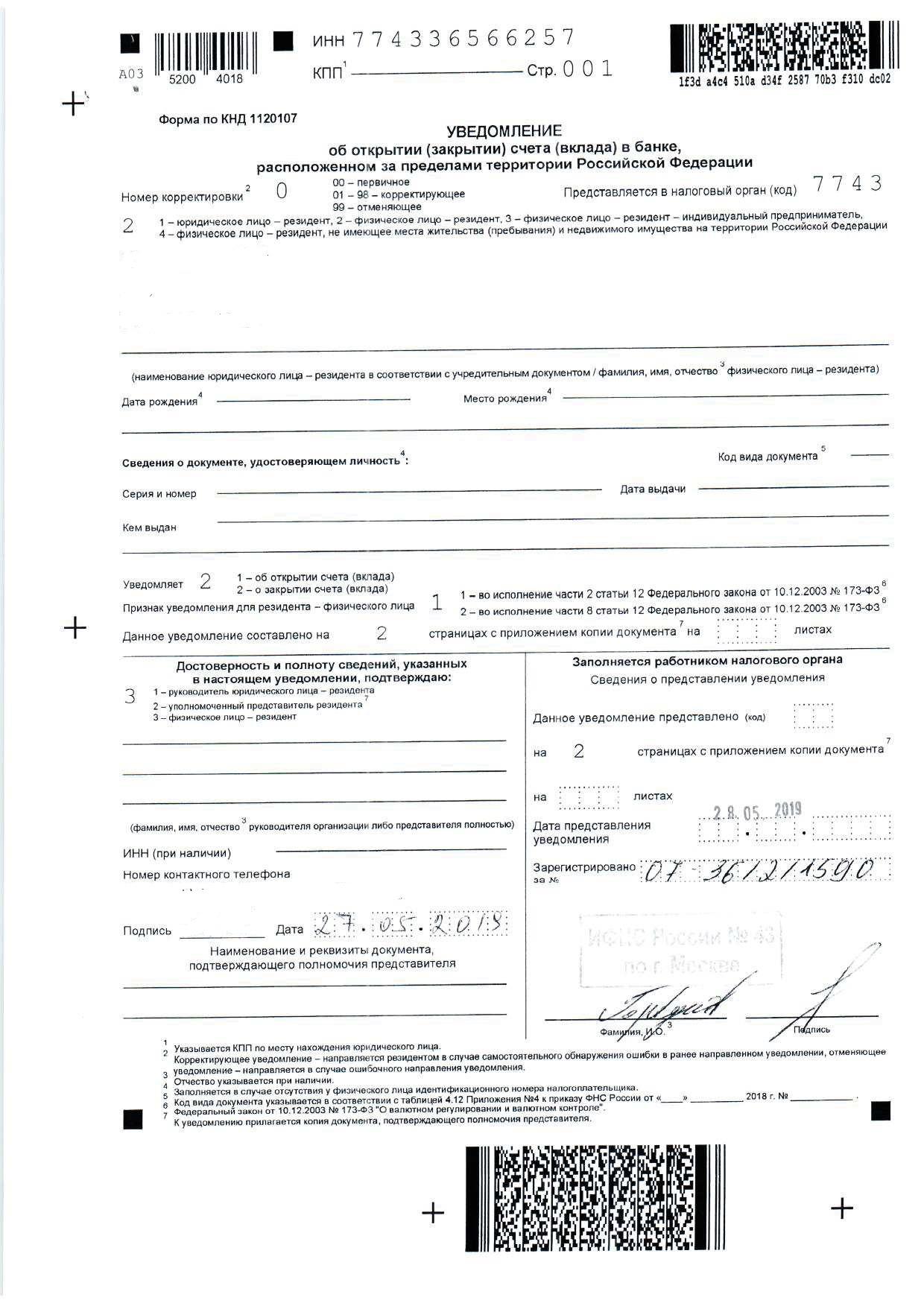

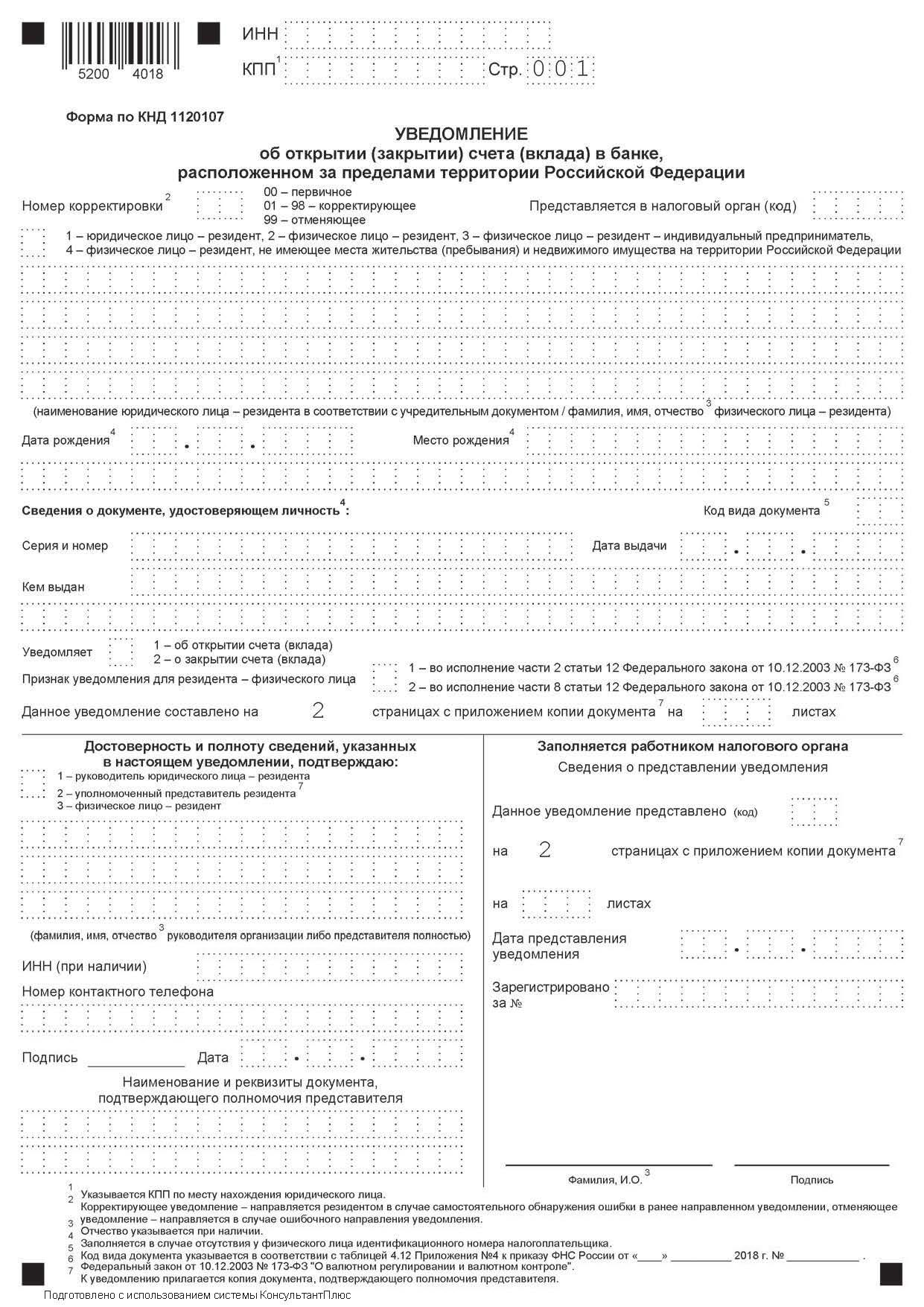

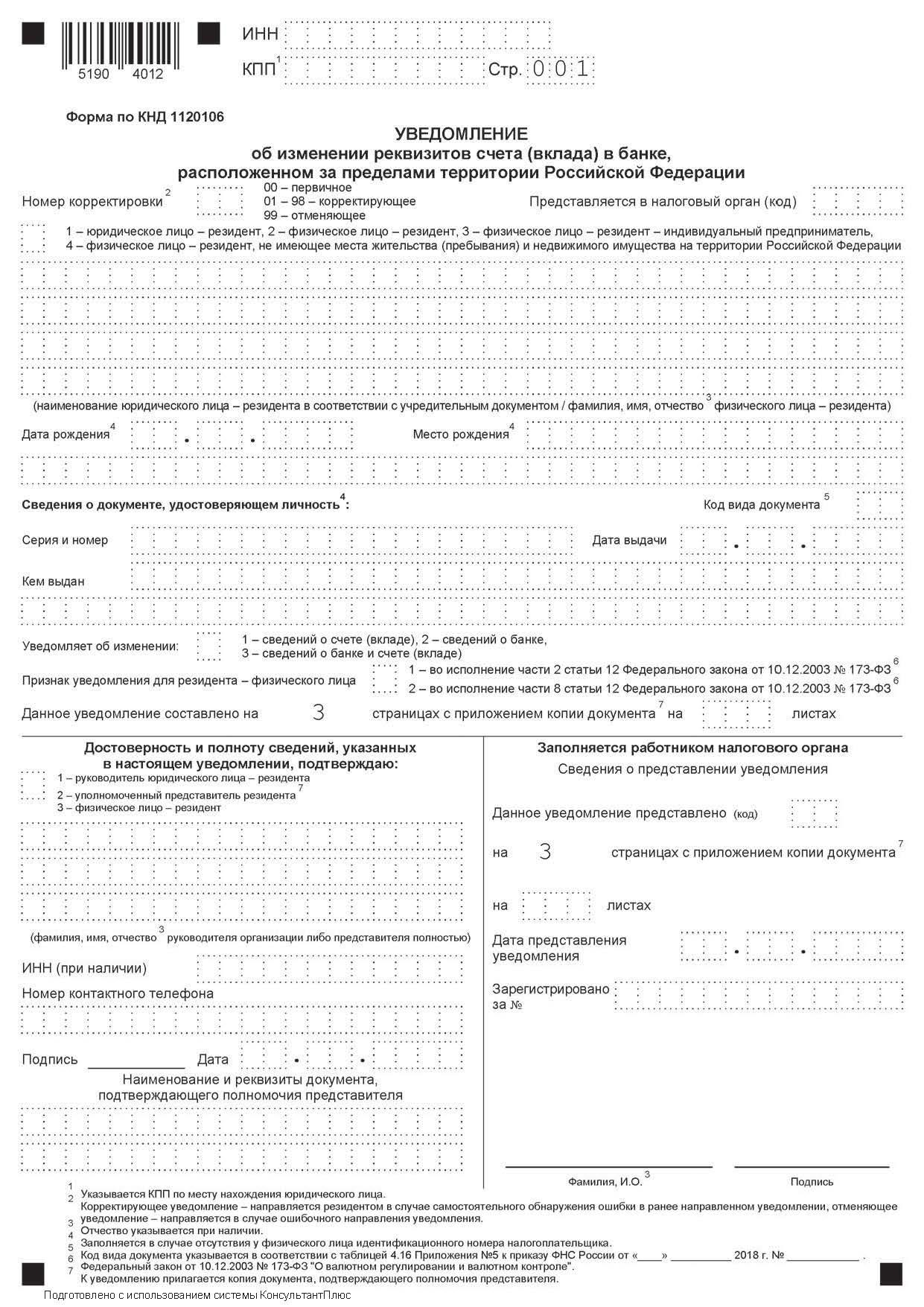

- Сообщать в налоговую инспекцию по месту регистрации о открытии, закрытии, изменении реквизитов таких зарубежных счетов, в виде Уведомления об открытии (закрытии) счета, Уведомления об изменении реквизитов счета, в срок не позднее одного месяца, со дня совершения события.

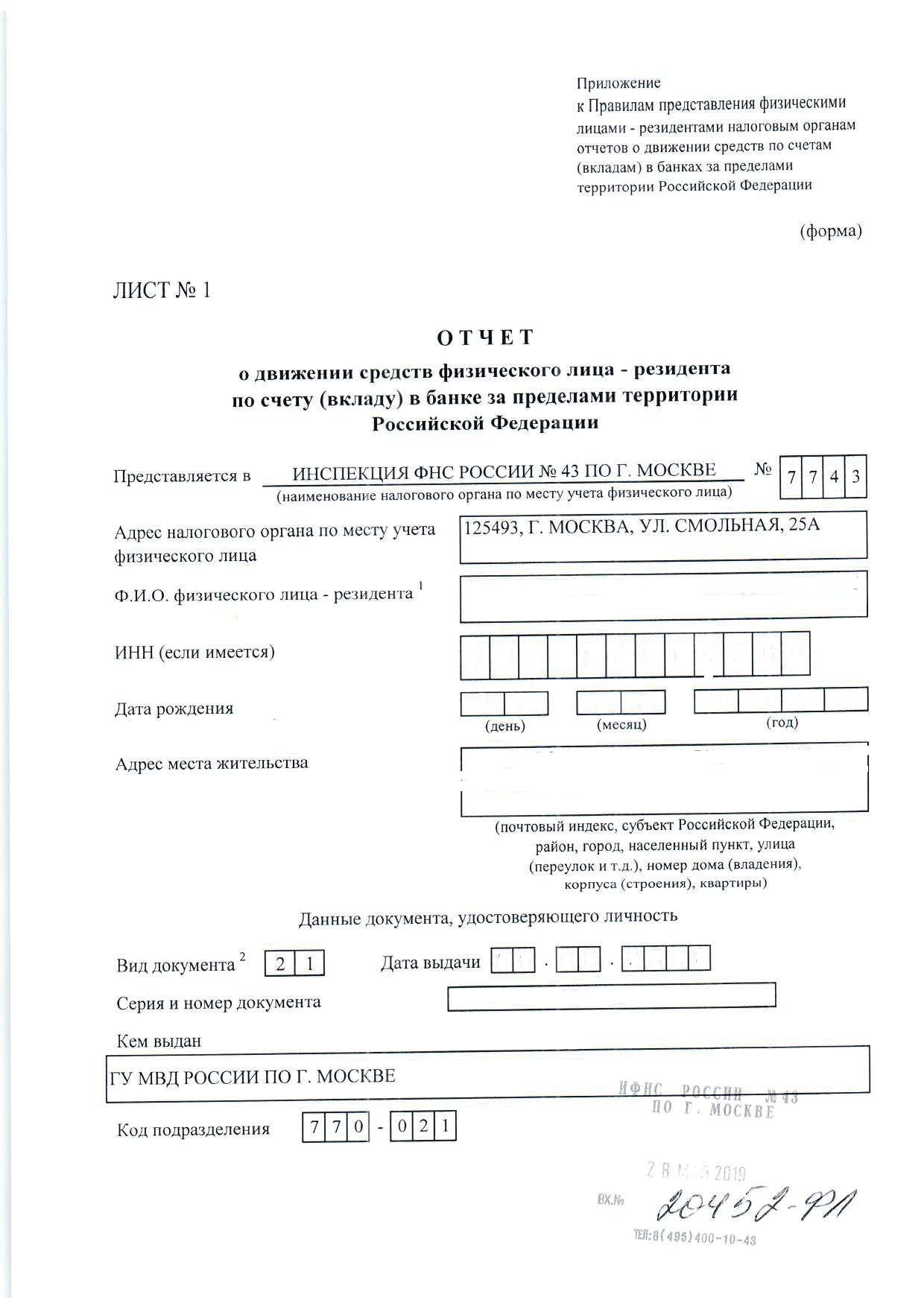

- Ежегодно представлять в налоговую инспекцию сведения о движении денежных средств за календарный год на своем зарубежном счете в виде Отчёта о движении средств физического лица, в срок не позднее 1 июня следующего года. Для отчетов за 2019 год сроки подачи продлили до 1 декабря 2020 года в связи с коронавирусной инфекцией.

Когда физические лица, резиденты РФ, не обязаны предоставлять в налоговую инспекцию сведения о движении денежных средств по своим иностранным счетам или вкладам:

|

Владелец счета

|

Место открытия счета/вклада

|

||

|

Физическое лицо, резидент РФ

|

Не имеет значения

|

Не имеет значения

|

Филиал Российского банка, расположенный за границей

|

|

Физическое лицо, резидент РФ, пребывающий на территории РФ менее 183 дней в течение в течение отчетного года

|

Не имеет значения

|

Не имеет значения

|

Не имеет значения

|

|

Физическое лицо, резидент РФ, проживающий на территории РФ более 183 дней в течение отчетного года

|

≤ 600 000 рублей

|

Не имеет значения

|

Белоруссия, Казахстан, Армения, Киргизия

|

|

Физическое лицо, резидент РФ, проживающий на территории РФ более 183 дней в течение отчетного года

|

≤ 600 000 рублей

|

Не имеет значения

|

|

|

Физическое лицо, резидент РФ, проживающий на территории РФ более 183 дней в течение отчетного года

|

Входящих оборотов (поступлений на счет) нет

|

≤ 600 000 рублей

|

Белоруссия, Казахстан, Армения, Киргизия

|

|

Физическое лицо, резидент РФ, проживающий на территории РФ более 183 дней в течение отчетного года

|

Входящих оборотов (поступлений на счет) нет

|

≤ 600 000 рублей

|

Формы отчетности

Ниже представлены формы отчетности, которые Вам необходимо предоставить в налоговую инспекцию.

Подтверждающие документы к Отчету о движении средств физического лица

Налоговый орган, после предоставления Вами Отчета о движении средств физического лица, вправе запросить у Вас следующие подтверждающие документы:

- Справки об открытии, закрытии, смене реквизитов зарубежного счета;

- Банковские выписки по зарубежному счету.

Ответственность

«Что будет, если не сдавать отчетность?»

В случае, если Вами принято решение не сдавать уведомления и отчеты, необходимо подготовиться к экономическим последствиям, которые нанесут существенный урон вашему личному или семейному бюджету. Срок давности, в течение которого налоговый орган может Вас оштрафовать (попросить объяснений, почему Вы не предоставили отчет и … оштрафовать) составляет 2 года с момента совершения правонарушения.

Пример:

За 2019 год отчет о движении средств нужно было подать до 1 декабря 2020 года. Если этого не было сделано, Вас могут оштрафовать в срок с 1 декабря 2020 по 1 декабря 2022 года.

Административные штрафы за такие нарушения составят:

- 1 500 рублей – за несвоевременное предоставление в налоговую инспекцию, или предоставление не по установленной форме уведомлений об открытии, закрытии, изменении реквизитов зарубежного счета.

- 5 000 рублей – за непредставление в налоговую инспекцию уведомлений об открытии, закрытии, изменении реквизитов зарубежного счета.

- 3 000 рублей – предоставление не по установленной форме либо предоставление неправильно заполненного отчета о движении средств физического лица.

- 500 рублей – за несвоевременное предоставление в налоговую инспекцию Отчета о движении средств физического лица на 1 -10 дней позже установленного срока.

- 1500 рублей – за несвоевременное предоставление в налоговую инспекцию Отчета о движении средств физического лица на 11 -30 дней позже установленного срока.

- 3000 рублей – за несвоевременное предоставление в налоговую инспекцию Отчета о движении средств физического лица на 31 день и более, позже установленного срока.

- 20 000 руб. – за повторное нарушение предоставления в налоговую инспекцию Отчета о движении средств физического лица.

«Как налоговая инспекция узнает, что я должен был сдать отчет?»

Налоговый орган РФ обменивается финансовой информацией с другими странами, которые подписали Конвенцию о взаимной административной помощи по налоговым делам. На основании информации, полученной в результате такого обмена, налоговая инспекция может обнаружить физическое лицо, не представившее требуемые уведомления и отчеты в срок.

Перечень государств и территорий, с которыми осуществляется автоматический обмен финансовой информацией:

- Белоруссия, Казахстан, Армения, Киргизия.

- Андорра, Австрия, Антигуа и Барбуда, Азербайджан, Аргентина, Аруба, Багамы, Барбадос, Бахрейн, Белиз, Бельгия, Болгария, Бразилия, Вануату, Венгрия, Гана, Германия, Гренада, Греция, Дания, Доминика, Израиль, Индия, Индонезия, Ирландия, Исландия, Испания, Италия, Катар, Кипр, Китай, Колумбия, Корея, Республика Коста-Рика, Кувейт, Латвия, Ливан.

- Бермуды, Британские Виргинские Острова, Гибралтар, Гонконг, Гренландия, Кюрасао, Макао, Монтсеррат, Острова Кайман, Острова Кука, Острова Теркс и Кайкос, Фарерские острова.

Однако это не освобождает от обязанности предоставить отчетность и ответственности за не предоставление такой отчетности.

Услуги по составлению отчетности по зарубежным счетам для физических лиц

Если Вы дочитали до этого раздела, то теперь Вы полностью готовы самостоятельно сдать отчетность по Вашим зарубежным счетам в налоговую инспекцию, или не сдавать и подготовиться к последствиям такого решения.

Нашими сотрудниками подано 1 500 форм отчетов за 2019 год, 1 650 форм отчетов за 2020 год. Количество претензий со стороны налоговых органов и штрафов, при соблюдении физическим лицом сроков предоставления документов равно нулю.