ИСС создавался законодателями как средство накопления денег населением в расчёте на то, что россияне, которые заботятся о своём будущем, воспользуются им как альтернативой традиционному способу хранения личных сбережений на банковских депозитных счетах.

Таким

образом, в обществе начнёт формироваться инвестиционная культура, а финансовые

рынки и государство получат на развитие «длинные» деньги населения для

долгосрочных инвестиций.

На сегодняшний день ИИС ещё

не выполнил своих основных задач, поскольку информации о нём для основной части

населения явно недостаточно, механизм его работы не очевиден, а консервативный

подход, снижающийся уровень доходов и недоверие к «социальным» проектам не

вызывает интереса в долгосрочных вложениях денег.

Тем не менее, в первый же год

работы ИИС в РФ российские граждане открыли более 50 тыс. счетов, а аналитики

предсказали будущее этому направлению инвестиций, оценив, что порядка 7 млн.

россиян с высоким и средним уровнем инвестиционных намерений, потенциально

заинтересованы в его использовании.

По данным Московской биржи по

итогам октября 2020 года количество открытых ИИС составило около 3,1 млн., с

начала 2020 года открыто более 1,5 млн ИИС.

Оборот по счетам ИИС за

десять месяцев 2020 года превысил 1,1 трлн рублей, в структуре оборота 86,2%

составили сделки с акциями, около 10% – с облигациями, 3,6% – с биржевыми

фондами.

Основная доля ИИС – 94,8% – приходилась на брокерские счета, 5,2%

составили счета доверительного управления (ИИС-ДУ).

Последовательная работа по

популяризации ИИС, налоговые льготы и повышение финансовой грамотности

населения в РФ должны подстегнуть интерес розничных инвесторов к этому

инструменту в среднесрочной перспективе.

Оглядываясь на Запад, мы

увидим, что аналоги ИИС за рубежом (американские счета IRA (Individual Retirement Account), британские счета ISA (Individual Savings Accounts), канадские TFSA (Tax-free Savings Accounts)) успешно развиваются и

работают несколько десятков лет, стимулируя долгосрочные накопления значительной

части населения, в том числе на будущую пенсию.

Суть индивидуального

инвестиционного счёта (ИИС) в РФ заключается в следующем:

- речь идёт об отдельном относительно небольшом брокерском счёте физического лица, по которому предоставляются налоговые льготы по НДФЛ;

- открыть счёт может любой гражданин, являющийся налоговым резидентом РФ;

- счёт открывается практически в любой российской брокерской или управляющей компании на основании договора. Такие же услуги представляются многими известными банками;

- у гражданина может быть только один ИИС. Поэтому при заключении договора клиент должен заявить в письменной форме об отсутствии иного аналогичного счёта либо дать обязательство закрыть уже существующий счёт ИИС в течение месяца;

- деньги на счёте могут быть инвестированы пользователем в любые инструменты, продаваемые на российских биржах, в том числе акции иностранных компаний. В течение срока вклада можно управлять своим портфелем на счёте;

- инвестор может переводить ИИС между профучастниками, менять вид счёта (брокерский/доверительное управление) без прерывания срока действия счёта;

- сумма счёта не ограничена;

- деньги на счёт могут быть внесены как единовременно, так и частями – в течение календарного года. Вносить на ИИС можно только рубли. Максимальный взнос – 1 млн. руб. в год;

- владелец счёта не имеет права выводить средства с ИИС в течение 3-х лет с момента зачисления денег на счёт, иначе он не сможет претендовать на льготы, в частности, на получение инвестиционного налогового вычета;

- по выбору владельца счёта, он может воспользоваться одним из двух вариантов получения инвестиционного налогового вычета:

- применить вычет уже по окончании года открытия ИИС в сумме внесённых средств (в пределах 400 тыс. руб.) и использовать этот вычет за каждый год, в течение которого вносились деньги на счёт (тип ИИС-А);

- применить вычет разово по отношению ко всей инвестиционной прибыли без ограничения суммы при закрытии ИИС (тип ИИС-Б);

- налоговым агентом по удержанию НДФЛ при выплате денег/закрытии ИИС выступает брокер/управляющий;

- частичный или полный вывод средств (в т.ч. полученной прибыли) до истечения 3-х лет с даты открытия ИИС лишает инвестора права применения налоговых вычетов. Если налоговый вычет по типу ИИС-А уже был использован налогоплательщиком, то его придётся вернуть в бюджет с уплатой пеней;

- отсутствуют гарантии государства по страхованию вклада.

Стратегия инвестирования

Открытие ИИС имеет своей

целью долгосрочное сбережение, накопление денег, и нецелесообразно, если деньги

с ИИС пользователь намерен снять до истечения трехлетнего срока.

Снятие дохода происходит в

конце срока договора. При этом продлевать срок можно, но снимать средства

частично или полностью раньше, чем через 3 года нельзя, если вкладчик не готов

отказаться от налоговых льгот.

В зависимости от планируемой

доходности и консервативного/агрессивного подхода вкладчика к инвестированию стоит

отдать предпочтение стратегии ИИС-А или ИИС-Б.

ИИС-А

К примеру, если он получает

зарплату или сдаёт в аренду квартиру, вносит на ИИС 400 тыс. руб. ежегодно и

каждый год имеет возможность вернуть 13 % от суммы взноса на ИИС (максимум 52

тыс. руб.).

Кроме того, этот тип

инвестиций подходит для сохранения сбережений в пределах 400 тыс. руб. при

относительно невысокой доходности и 3-х летнем сроке договора, с использованием

консервативных инструментов со стабильной доходностью (например, еврооблигаций).

Гарантированный доход при этом составляет номинальные 13 % от величины взноса

(с учётом ограничений) плюс инвестиционная сумма прибыли, – что, в итоге,

значительно выгоднее накопления денег на банковских депозитах.

осуществляется за счёт ежегодного предоставления в налоговый орган налоговой

декларации по форме 3-НДФЛ с заявленным вычетом в размере внесённых за

предыдущий год денег на ИИС, но не выше 400 тыс. руб.

То есть НДФЛ с

официального дохода налогоплательщика по окончании налогового периода (года)

можно уменьшить/вернуть на максимальную сумму 52 тыс. руб. (13 % от 400 тыс.

руб.).

ИИС-Б

Подходит для высокодоходных и рисковых операций по ИИС с вложением до 1 млн.

руб., доходностью свыше 13,5 % и длительным сроком инвестирования (10 лет). При этом типе инвестирования предполагаются

активные действия «продвинутого» инвестора/брокера/управляющего с

использованием «агрессивных» инструментов (акций, фьючерсов, опционов, финансовых

инструментов срочного рынка).

Доходом инвестора является вся

инвестиционная прибыль от финансовых операций, свободная от налогообложения

НДФЛ.

размере полученной инвестиционной прибыли осуществляет налоговый агент, т.е.

брокер/управляющий, при выплате денег/закрытии счёта.

Для получения вычета

инвестор должен предоставить брокеру справку из налоговой инспекции о том, что

ранее он не воспользовался налоговым вычетом по вкладам (Ссылка на внешний ресурс, ,

п.3 ст.219.1 НК РФ).

Формы отчётности по индивидуальным

инвестиционным счетам

От вкладчика не требуется

информировать налоговую инспекцию по месту жительства об открытии ИИС. За него

это сделает брокер/управляющий/банк. Налоговый орган, в свою очередь,

проконтролирует использование налогоплательщиком только одного ИИС на своё имя.

Для реализации своего права

на инвестиционные налоговые вычеты физическое лицо вправе:

- Предоставить в налоговую инспекцию по месту жительства декларацию (форма 3-НДФЛ) с копиями подтверждающих вычеты документов – при использовании вычета по взносам (по типу ИИС-А) либо не реализованного агентом вычета по доходам от операций на ИИС (по типу ИИС-Б;

- При снятии денег/закрытии счёта (по типу ИИС-Б) инвестору следует:

- написать заявление в ИФНС и запросить справку о неиспользовании вычетов по типу ИИС-А и отсутствии иных договоров на ведение ИИС;

- подождать 30 дней и получить в налоговом органе необходимую справку;

- предоставить эту справку налоговому агенту, обслуживающему ИИС, для неудержания суммы НДФЛ с инвестиционного дохода.

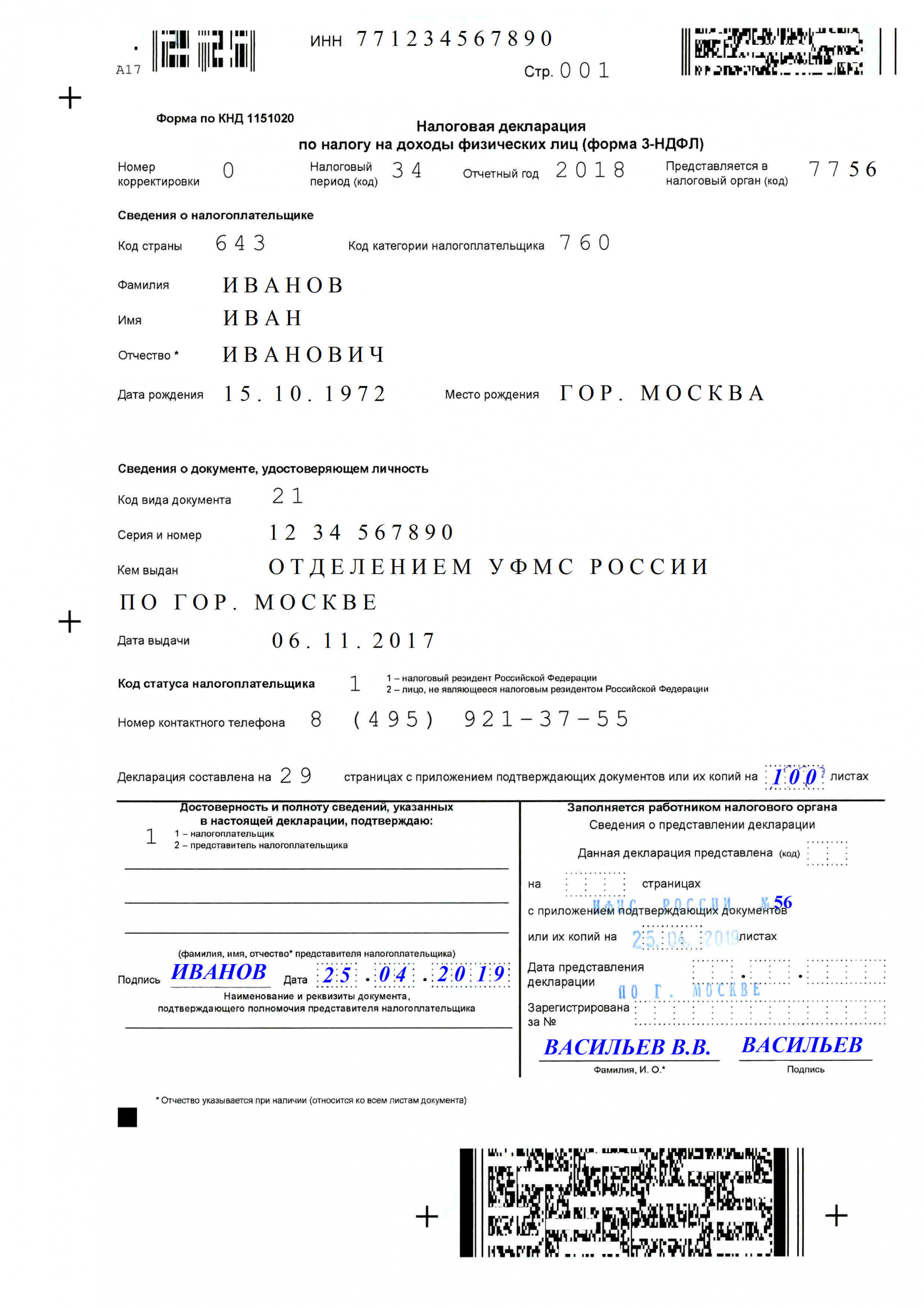

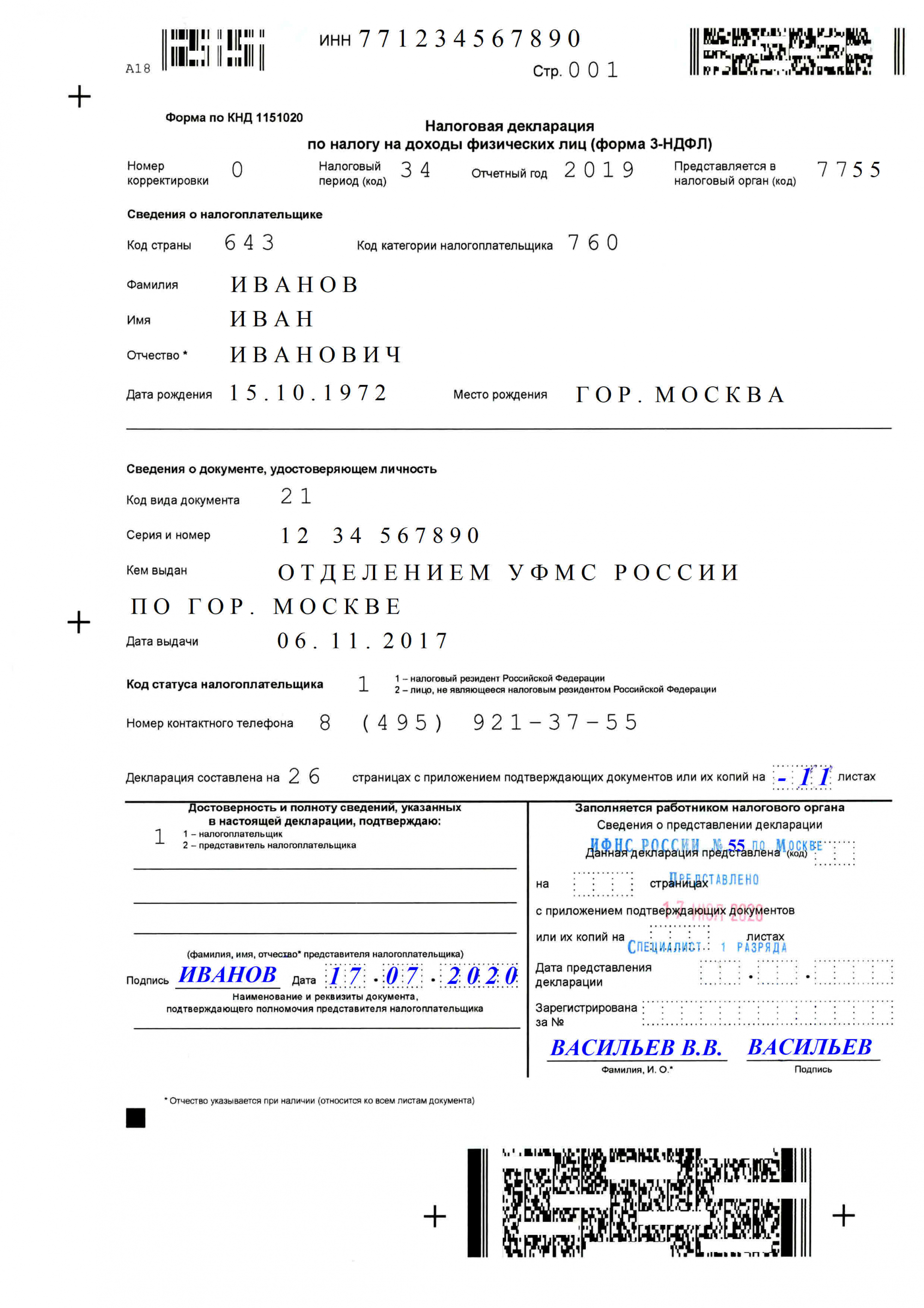

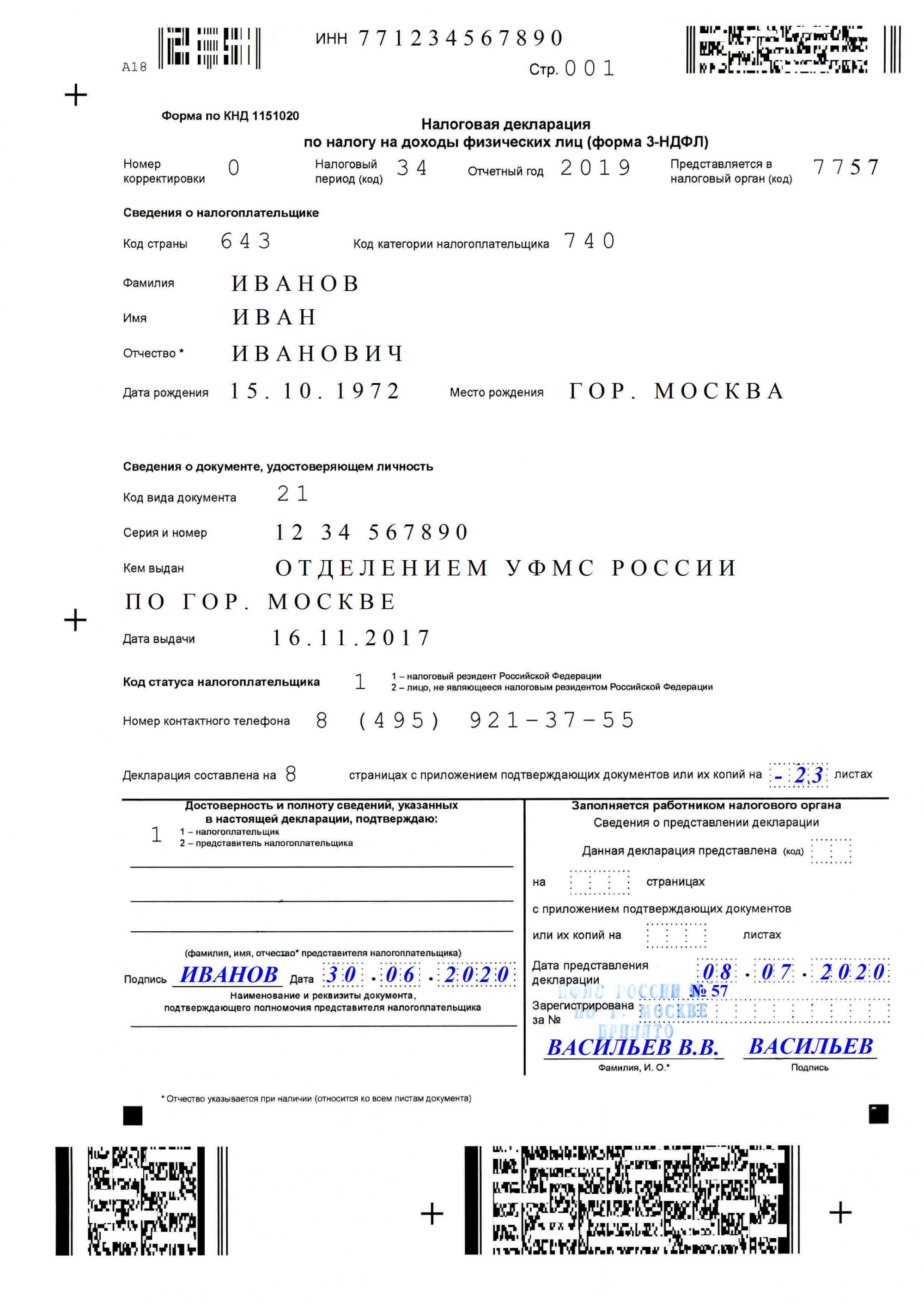

Что качается сроков

предоставления декларации, то в данной ситуации нет смысла дожидаться 30

апреля. Налоговую декларацию по форме 3-НДФЛ налогоплательщик вправе подать в

первый же рабочий день нового года, с расчётом на то, что камеральная проверка

декларации и решение налоговой инспекции о возврате денег гражданину на

практике занимает 4 месяца.

Сайт налоговой службы РФ даёт

возможность самостоятельно составить и направить в налоговый орган все

необходимые отчётные документы.

Такая же возможность

реализована в личном кабинете налогоплательщика.

Документы

для декларации 3-НДФЛ при работе с инвестиционными счетами

Помимо налоговой декларации

по форме 3-НДФЛ, для подтверждения вычетов для ИИС-А Вам следует сделать следующее:

- Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

- Подготовить копии документов, подтверждающих наличие права на налоговый вычет. Такими документами могут быть:

- договор на ведение ИИС; или

- договор о брокерском обслуживании / договор доверительного управления в форме единого документа, подписанного сторонами; или

- заявление (уведомление, извещение) о присоединении к регламенту (договору) брокерского обслуживания или доверительного управления.

- Подготовить копии документов, подтверждающий факт зачисления денежных средств на ИИС. Такими документами могут быть:

- платежное поручение, если денежные средства зачислялись с банковского счёта; или

- приходно-кассовый ордер, если денежные средства вносились наличными; или

- поручение на зачисление денежных средств вместе с отчётом брокера (управляющего) о проведении операции, если денежные средства переводились с другого счёта, открытого у брокера(управляющего).

При этом следует подготовить

копии документов, подтверждающих наличие права на налоговый вычет (например,

отчёты брокера, подтверждающие факт совершения операций на ИИС).

перечень необходимых документов может отличаться от нашего списка.

налоговую инспекцию предоставляются в подлинниках, или надлежаще заверенных

копиях вместе с налоговой декларацией.

В случае если в налоговой

декларации исчислена сумма налога к возврату из бюджета, то имеет смысл вместе

с налоговой декларацией подать в налоговый орган заявление на возврат НДФЛ.

Что

будет, если не подать налоговую отчетность при работе с инвестиционными

счетами?

В случае, если Вами принято

решение не сдавать декларацию в ИФНС, то вычетов на вклады Вы не получите, и

смысл в использовании счёта по типу ИИС-А полностью теряется.

Такой же результат ожидает

налогоплательщика, если он не предоставляет налоговому агенту справку из

налоговой при выплате денег при инвестициях по типу ИИС-Б.

В этом случае у

налогоплательщика остаётся право предоставить налоговую декларацию в ИФНС по

окончании года закрытия ИИС с намерением вернуть из бюджета удержанный с

инвестиционного дохода налог.

То есть в текущем периоде Вы можете

подать налоговую декларацию с целью вернуть удержанный/уплаченный в бюджет

налог за предыдущие три года. Хотя сложно представить ситуацию, когда

«продвинутый» пользователь финансовых инструментов упустит возможность

своевременно забрать свои деньги и вновь их инвестировать.

Тема декларирования доходов

и реализация прав в отношении ИИС – тот редкий случай, когда налогоплательщик

не нуждается в дополнительной мотивации и изначально готов своевременно

предоставлять в налоговый орган необходимую отчётность.

Ответственность

налогоплательщика наступит тогда, когда он воспользуется вычетом по типу ИИС-А,

а затем закроет счёт ИИС, не дожидаясь окончания 3-х летнего срока договора. В

этом случае, налоговый орган потребует вернуть предоставленный ранее вычет и

уплатить деньги в бюджет с взысканием сумм пеней за пользование деньгами.

Услуги по подготовке и подаче декларации 3-НДФЛ

по индивидуальным инвестиционным счетам

Поздравляем Вас! Вы

дочитали статью до этого раздела, и теперь Вы практически готовы самостоятельно

сдать отчётность по Вашим доходам и инвестиционным вычетам в налоговую

инспекцию. Или не сдавать и упустить налоговый вычет (хотя это из разряда

фантастики ;))

Если Вы:

- всё ещё не разобрались с правилами предоставления отчётности;

- не хотите тратить Ваше время или у Вас нет желания самостоятельно заполнять, сдавать декларации и документы, общаться с налоговым инспектором;

- не уверены, что всё можете сделать правильно;

в таком случае мы рекомендуем обратиться к

специалистам нашей компании, которые имеют большой успешный многолетний опыт

работы с отчётностью физических лиц.

сотрудниками подано более 1 000 форм отчётов за 2019 год, количество

претензий со стороны налоговых органов и штрафов, при соблюдении физическим

лицом сроков предоставления документов, равно нулю.

физических лиц по ИИС, свяжитесь с нами любым удобным для Вас способом.